पाठ्यक्रम:GS3/अर्थव्यवस्था

समाचार में

- भारतीय रिज़र्व बैंक (RBI) ने गैर-बैंकिंग वित्तीय कंपनियों (NBFCs) की पहचान की कार्यप्रणाली में संशोधन हेतु मसौदा निर्देश जारी किए हैं। इसका उद्देश्य पारदर्शिता, सरलता और नियामकीय समानता को बढ़ाना है।

पृष्ठभूमि

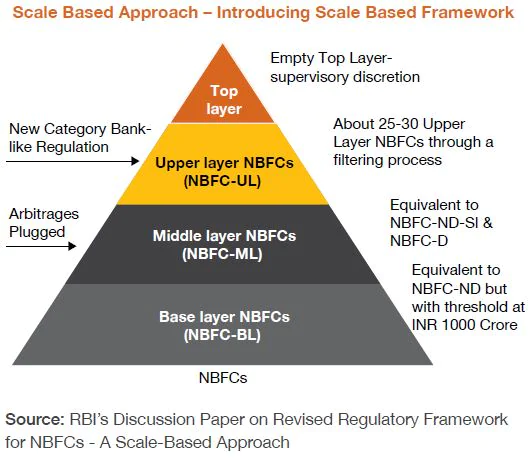

- वर्तमान स्केल आधारित नियामकीय (SBR) ढाँचे में NBFC-UL की पहचान के लिए दोहरी कार्यप्रणाली अपनाई जाती है:

- परिसंपत्ति आकार के आधार पर शीर्ष दस पात्र NBFCs।

- पैरामीट्रिक स्कोरिंग कार्यप्रणाली।

- इस दोहरे दृष्टिकोण की आलोचना इसकी जटिलता और कम पारदर्शिता के कारण की गई है।

- NBFC-UL वे संस्थाएँ हैं जो अपने आकार, जटिलता और परस्पर जुड़ाव के कारण प्रणालीगत जोखिम उत्पन्न करती हैं।

- उदाहरण: बजाज फाइनेंस, श्रीराम फाइनेंस, टाटा कैपिटल, आदित्य बिड़ला फाइनेंस, LIC हाउसिंग फाइनेंस।

RBI द्वारा प्रस्तावित संशोधन

- परिसंपत्ति आकार सीमा: एकल मानदंड के रूप में ₹1,00,000 करोड़ या उससे अधिक परिसंपत्ति वाले NBFCs को NBFC-UL माना जाएगा। यह समीक्षा प्रत्येक पाँच वर्ष में होगी। इससे पूर्वानुमेयता और अनुपालन में सरलता आएगी।

- सरकारी NBFCs का समावेश: वर्तमान में बेस लेयर (BL) या मिडिल लेयर (ML) में रखे गए NABARD, EXIM Bank और SIDBI जैसे राज्य-स्वामित्व वाले NBFCs को उनके आकार के आधार पर अब अपर लेयर में वर्गीकृत किया जाएगा।

- राज्य सरकार गारंटी: NBFC-UL संस्थाएँ राज्य सरकार की गारंटी को क्रेडिट जोखिम हस्तांतरण साधन के रूप में बिना किसी सीमा के उपयोग कर सकेंगी (निर्धारित शर्तों के अधीन)। इससे जोखिम प्रबंधन में अधिक लचीलापन मिलेगा।

गैर-बैंकिंग वित्तीय कंपनी (NBFC)

- परिभाषा: NBFC वह कंपनी है जो कंपनी अधिनियम (1956 या 2013) के अंतर्गत पंजीकृत होती है और ऋण, अग्रिम, लीजिंग, हायर-परचेज तथा प्रतिभूतियों में निवेश जैसी वित्तीय गतिविधियाँ करती है।

- निषेध: NBFCs को असंगठित निकायों से जुड़ने की अनुमति नहीं है।

- अपवर्जित गतिविधियाँ: कृषि, उद्योग, वस्तु व्यापार (प्रतिभूतियों को छोड़कर), सेवाएँ या रियल एस्टेट मुख्य व्यवसाय वाली कंपनियाँ NBFC नहीं मानी जातीं।

- रेज़िड्यूरी NBFCs: वे कंपनियाँ जो जमा या किस्त योजनाओं के माध्यम से धन एकत्र करती हैं।

- पात्रता: RBI में NBFC के रूप में पंजीकरण हेतु कंपनी का कंपनी अधिनियम के अंतर्गत पंजीकृत होना और न्यूनतम ₹10 करोड़ का नेट ओन्ड फंड (NOF) होना आवश्यक है।

- विशेष NBFCs के लिए अधिक पूँजी आवश्यकताएँ लागू होती हैं, जैसे NBFC-IFCs और IDF-NBFCs के लिए ₹300 करोड़, मॉर्गेज गारंटी कंपनियों के लिए ₹100 करोड़, हाउसिंग फाइनेंस कंपनियों के लिए ₹20 करोड़, स्टैंडअलोन प्राइमरी डीलर्स के लिए ₹150–250 करोड़, तथा NBFC-AA और NBFC-P2P के लिए ₹2 करोड़।

NBFC और बैंक में अंतर

- NBFCs माँग जमा स्वीकार नहीं कर सकतीं।

- वे चेक जारी नहीं कर सकतीं और न ही भुगतान प्रणाली संचालित कर सकती हैं।

- उनके जमा DICGC द्वारा बीमित नहीं होते।

प्रमुख चुनौतियाँ

- नियामकीय बोझ: अधिक संस्थाओं के UL में आने से अनुपालन लागत और पूँजी/गवर्नेंस मानक सख्त होंगे।

- सीमा की कठोरता: केवल परिसंपत्ति आकार पर निर्भरता जोखिम विविधता और गुणात्मक कारकों की अनदेखी कर सकती है।

- सरकारी NBFCs पर प्रभाव: समावेश से सार्वजनिक क्षेत्र की संस्थाओं की परिचालन लचीलापन सीमित हो सकता है।

- कॉर्पोरेट गवर्नेंस विवाद: टाटा संस जैसे मामलों से स्पष्ट है कि नियामकीय बदलाव स्वामित्व विवाद और पुनर्गठन दबाव उत्पन्न कर सकते हैं।

आगे की राह

- परिसंपत्ति आकार के साथ जोखिम-आधारित संकेतकों को जोड़ना चाहिए ताकि अत्यधिक सरलीकरण से बचा जा सके।

- विशेषकर सरकारी NBFCs के लिए चरणबद्ध कार्यान्वयन आवश्यक है।

- RBI की पर्यवेक्षण क्षमता को सुदृढ़ करना होगा ताकि NBFC-UL का बड़ा समूह प्रभावी ढंग से निगरानी में रहे।

- स्पष्ट सूचीबद्धता दिशानिर्देश जारी करने होंगे ताकि नियामकीय असमानता रोकी जा सके।

स्रोत :TH

Previous article

भारत की भुगतान क्रांति

Next article

प्रकाश प्रदूषण: कृत्रिम प्रकाश से बढ़ता खतरा (ALAN)